ショートサマリー

- iDeCoは「掛け金が全額所得控除」となる節税効果の高い精度

- 年収500万円で15年間積み立てると、約155万円の節税効果(現行制度5年、新制度10年とした場合)

- 年収が大きいほど節税効果も拡大(年収1000万円で年間約8万円)

- デメリットは「60歳まで引き出せない」ことと「受け取り時の課税」

- 特に退職金がある人は受け取り方法によって控除の仕組みが変わるため要注意

iDeCoとは?

iDeCo(個人型確定拠出年金)は、自分で積み立てて運用し、60歳以降に受け取る私的年金制度です。

特徴は以下の通り:

- 掛け金は毎月一定額(上限あり)

- 投資対象は、定期預金などの元本保証商品から、株式・債券投資信託まで幅広い

- 掛け金が全額所得控除となり、課税所得を減らすことができる

例えば、年収300万円で毎月23,000円拠出すると、年間41,400円の節税効果が見込めます。 節税額は年収とともに増加し、年収1000万円なら約8万円、2000万円なら約12万円の節税効果。

- 運用益も非課税

- 原則60歳以降にしか受け取りができない

- 企業からの退職金がある場合には、受け取り時の課税に注意が必要

- 2026年より制度の改正が行われる予定(掛け金上限の引き上げは2027年1月を目標など) iDeCo改悪は本当?法改正のポイントと改善された点を解説 | 個人型確定拠出年金(iDeCo) | 楽天証券

厚生労働省iDECOに関するスケジュール

具体的にどれくらい安くなるのか

iDECO公式サイトに、年収・年齢・掛け金を入力すると、いくら節税になるのか計算できます。

【公式】かんたん税制優遇シミュレーション|iDeCo(イデコ・個人型確定拠出年金)【公式】

このサイトのトップページの一番下に以下のようになっていて、緑色のアイコンの簡単税制優遇シミュレーションをクリックします。

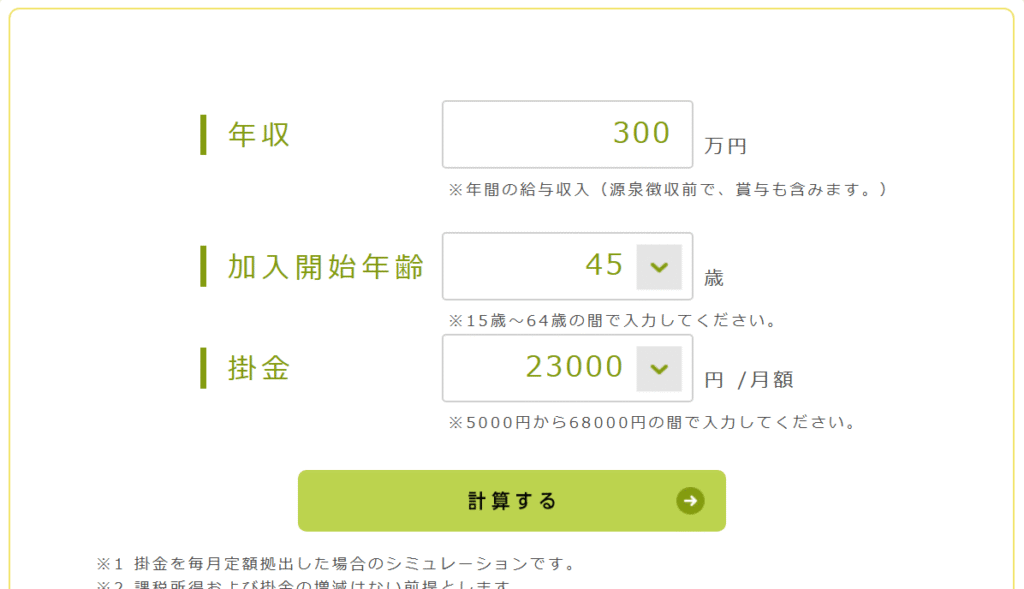

年収などを入力する画面に切り替わりますので、それぞれ入力します。 年収 300万、開始年齢 45歳、掛け金 2,3000円

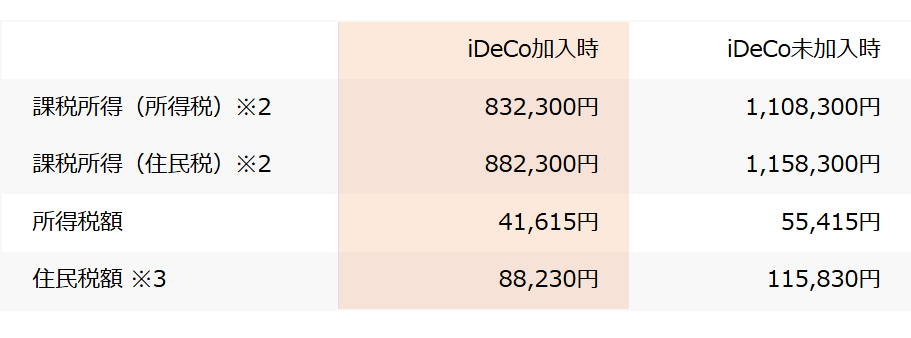

結果がこのように出力され、左がiDECO加入した場合で、右が未加入の時の課税所得と実際の税金になります。

ここでは、

- iDeCo掛金あり(月23,000円・年276,000円) → 課税所得 所得税 832,300円、住民税 882,300円

- iDeCo掛金なし → 課税所得 所得税 1,108,300円、住民税 1,158,300円

→ 課税所得が 27.6万円少なくなる。

- 所得税:27.6万円 × 5% = 13,800円節税

- 住民税:27.6万円 × 10% = 27,600円節税

- 合計:41,400円の節税効果

つまり、年収300万だとiDECOを行うだけで、毎年41,400円税金が安くなることになります。

受け取り時の税金について

受け取り時は大きく分けて、5年以上20年以下を原則とした有期年金として受け取る場合と、一括して一時金と受け取る場合、そのハイブリッドに分けられます。

注:運営機関によっては終身年金として受け取れる場合もある。 参照:iDeCo公式サイト

有期年金として受け取る場合は、公的年金等控除として、一時金として受け取る場合には、退職所得控除を受けることができます。

退職控除に関しては、企業から退職金がある人の場合は少しややこしくなります。

私のように企業からの退職金がない場合には、結構シンプルですので、退職金がない場合の掛け金による節税効果と受け取り時の税金を含めてシミュレーションします。

シミュレーション(退職金がなく、全額一時金として受け取る)

- 年収:500万円

- 退職金なしの契約

- 45歳から60歳まで15年間拠出(6年目が2027年で、制度改正する)

- 2026年制度改正を踏まえ、5年間は月23,000円、その後10年間は月62,000円拠出する。

節税効果

- 2021〜2025年(現行制度):年間約5.5万円節税 → 5年で27.5万円

- 2026〜2035年(新制度):年間約15万円節税 → 10年で150万円

- 合計:約177万円の節税効果

受け取り時の課税

拠出総額は 882万円。60歳で一括受け取りの場合、退職所得控除6,000,000円が適用され、さらにに、その半分のみが課税対象になるため、課税対象額は141万円に圧縮。結果、支払う税金は 約21.5万円程度。

→ 最終的に 約155万円の純粋な節税メリットとなります。

退職金に関しては、以下のサイトでシミュレーションできます。

【2025年最新】退職金税金計算ガイド|シミュレーターで簡単確認 | 金融計算ツール

計算式は国税庁のサイトを参照:

課税対象の退職所得額 = (支給額 - 退職所得控除額) × 0.5

参考:一般職員の退職金にかかる退職所得控除額

勤続20年以下:勤続年数×40万円

勤続20年超:800万円 + (勤続年数 – 20年) × 70万

退職金がある場合の注意点

会社から退職金がある人は、iDeCoを退職所得控除と重複して使うことはできません。

特に、2026年1月1日以降の受け取りの場合には、いわゆる5年ルールから10年ルールへと移行します。 詳細参照:ニッセイ基礎研究所

例えば20歳から40年間勤務し、退職金を60歳で受け取り、さらに45歳から始めたiDeCoを65歳で受け取る場合、45〜60歳に拠出した分の控除枠は退職金に使われてしまい、iDeCoは、退職所得控除を使えません。

企業の退職金受け取りからiDeCoの受け取りを20年以上離すことで、所得控除が復活しますが、それ以下だと、iDeCo受け取り時の所得控除は0円となります。

(それでも退職金の税制は、現状社会保障の対象にはならないので優遇されてはいます)

iDeCoが先の場合には、退職金の所得控除を受けるためには、iDeCoの受け取りから、企業の退職金を現状は5年以上、法改正後は10年以上離して受け取る必要があります。

このため退職金がある人は、

- 一時金として受け取るか、いつ受け取るか

- 年金形式で分散して受け取るか

- 年金5年以上+一括受け取りのハイブリッドにするか

を慎重に検討する必要があります。

本当?法改正のポイントと改善された点を解説 | 個人型確定拠出年金(iDeCo) | 楽天証券

iDeCoの出口戦略完全ガイド|5年・10年・20年ルールと一括か分割かを徹底解説

私の結論

退職金がない私は、iDeCoの出口戦略がシンプルです。60歳以降に一括で受け取るか、年金形式で少しずつ受け取るかを税率で判断するだけで済みます。

退職金がなく、60歳まで資産凍結されても問題のないお金のある人には、iDECOはお勧めです。

一方、退職金がある人は控除枠の使い方が複雑になるため、受け取りタイミングをずらすなどの工夫が必須です

まとめ

- iDeCoは「掛け金全額控除+運用益非課税」で大きな節税効果

- 年収300万で年間で4.1万円の節税が可能

- 2027年に制度改正が見込まれており、節税額はより大きくなる。

- 退職金がない人は受け取りがシンプル

- 退職金がある人は「退職金とiDECOをいつ受け取るか」「どのように受けとるか:一時金か年金か」を事前にシミュレーションして戦略を立てることが重要