トリニティスタディとモンテカルロシミュレーションについて

はじめに

老後の資金を考えるにあたって、「取り崩し率と成功率」は非常に重要なテーマです。

トリニティスタディは非常に有名な研究で、取り崩し率4%の根拠となりました。

また、モンテカルロシミュレーションも、老後資産取り崩しのシミュレーションとして有名です。

トリニティスタディでは、ある一定の条件を設定、たとえば、取り崩し率3%ならほぼ成功率100%になると言われる一方で、モンテカルロシミュレーションではどのような設定をしても100%に届かなきません。この違いはトリニティスタディは過去の状況に当てはめてシミュレーションするので、条件次第で成功率100%にできます。一方で、モンテカルロシミュレーションはリスクとリターンを設定すると、その条件のもとで起こりうる可能性を何千回とシミュレーションして、成功を確率で判定します。最悪のことが起こり続けるシナリオもシミュレーションの中には織り込まれますので、成功率100%となることは実際にはありません。

この記事では、この違いを明らかにしながら、老後資金と取り崩しの額に関してのシミュレーションをしてみました。

トリニティスタディとは?

1998年にTrinity Universityの教授陣が発表した研究で、米国市場(1926年以降)に基づいて、「引退後、資産を何年間取り崩し続けられるか」をシミュレーションしたものです。

トリニティスタディの特徴

- データソース:米国の実際の市場データ(1926年~)

- 手法:ヒストリカルシミュレーション(過去データをそのまま使用)

- S&P500指数(米国大型優良株)を代表とする米国株式が主な対象として使用されています。

研究のデータソースは1926年から1995年までの米国市場実績で、配当込みのリターンを採用しています。 - 債券(Bonds)の定義としては、米国の長期・高格付け社債(Long-term corporate bonds)が主な対象。

- インフレ調整:済み(実質リターンで評価)

- 成功の定義:資産が30年間尽きなければ成功

- 取り崩し率3%の評価:株式を25%以上組み込めば、ほぼ100%の確率で30年後にも資金は尽きない。

- 取り崩し率4%の評価:株式を50%以上組み込めば、95%以上の確率で、30年後に資金は尽きない。これをもって、取り崩し率4%の根拠となったスタディとして有名。

- ただし、米国相場を対象として研究であり、日本市場または、為替リスクのある日本からの投資の場合は想定されていない。

モンテカルロシミュレーション

モンテカルロシミュレーションは、株式のリターンやリスク(ボラティリティ)を確率分布からランダムに生成して、数千〜数万回のパターンをシミュレーションする方法です。

モンテカルロシミュレーションの特徴

- リターンの生成:平均リターン(例:6%)とボラティリティ(例:18%)を基にランダム生成

- 未来は未知:過去に存在しなかったような暴落も確率的に起こりうると仮定

- 最悪ケースの想定:現実以上の悪化も含めるため、成功率100%にはなりにくい

- 三菱UFJアセットマネジメントのホームページの取り崩しシミュレーションがモンテカルロシミュレーションでの予測になっている。

取り崩しシミュレーション | 投資信託なら三菱UFJアセットマネジメント

比較表

| 項目 | トリニティスタディ | モンテカルロシミュレーション |

|---|---|---|

| リターン | 実際の過去データ | 確率的にランダム生成 |

| ボラティリティ | 実績値そのまま | 一定の標準偏差で変動 |

| 想定範囲 | 過去の範囲内で完結 | 過去以上のリスクも含む |

| 100%成功率 | 出やすい | 出にくい(ほぼ不可能) |

結論と活用方法

- トリニティスタディ:

- 「過去の市場でうまくいったか」を知るために有効

- 楽観的な前提で、ポジティブな結果が出やすい

- モンテカルロシミュレーション:

- 「将来のリスクに備える設計」に有効

- 保守的で、より現実的なリスク評価ができる

実務的アドバイス

- 取り崩し率3%+現金クッション(数年分)でも、モンテカルロでは成功率100%は難しい

- 成功率95%あれば、現実的には「かなり安全」な老後設計とみなせる

- 重要なのは「柔軟に生活費を調整する仕組み」と「暴落に耐える準備」

まとめ

トリニティスタディとモンテカルロシミュレーションは、老後の資金計画を考える上でどちらも重要な視点を与えてくれます。

- 「過去はどうだったか」→ トリニティ

- 「未来に備えるには」→ モンテカルロ

それぞれの性質を理解して、自分のリスク許容度にあったFIRE設計を行いましょう。

補足: 三菱UFJの取り崩しシミュレーションについて(モンテカルロシミュレーション)

・検索サイトで、「取り崩し シミュレーション」と入力

・三菱UFJ国際投信 取り崩しシミュレーション をクリック。

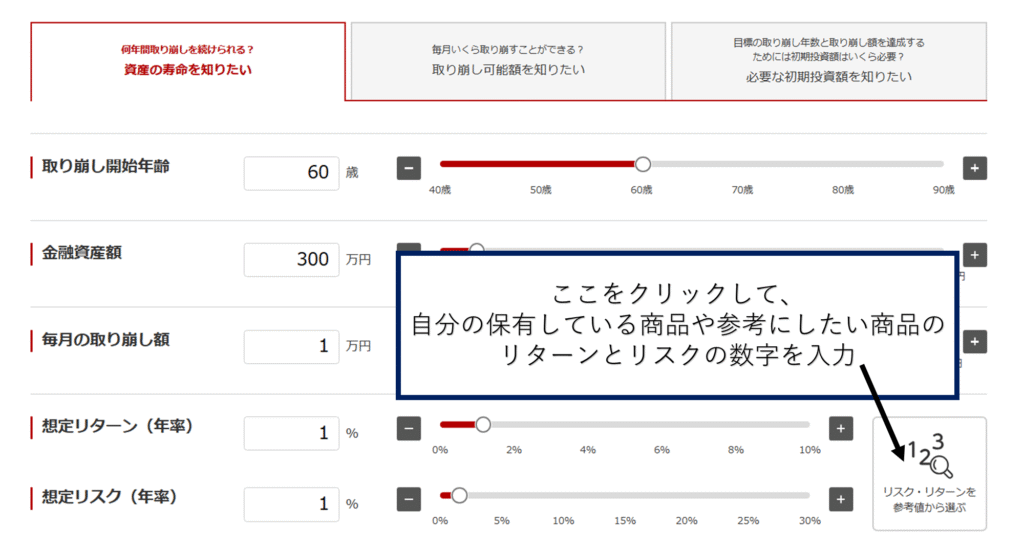

・下のようなページが表示される。

右下のボタンをクリックする

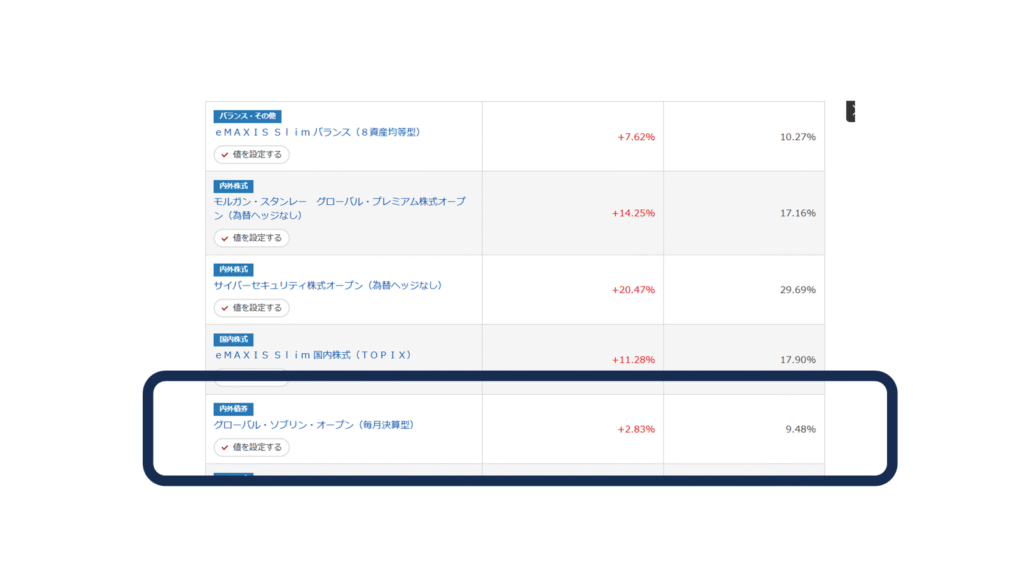

- 画面の矢印のボタン部分をクリックすると代表的な商品のリスク・リターンが表示されている。

- 各商品のリターンに関しては、最近の円安・株高を受けて、高めになっている。海外株式が中心の商品の場合には、リスクはそのまま、リターンは半分くらいで、入力するのが良いと思われる。

・参考にする商品のリターン・リスクを入力。

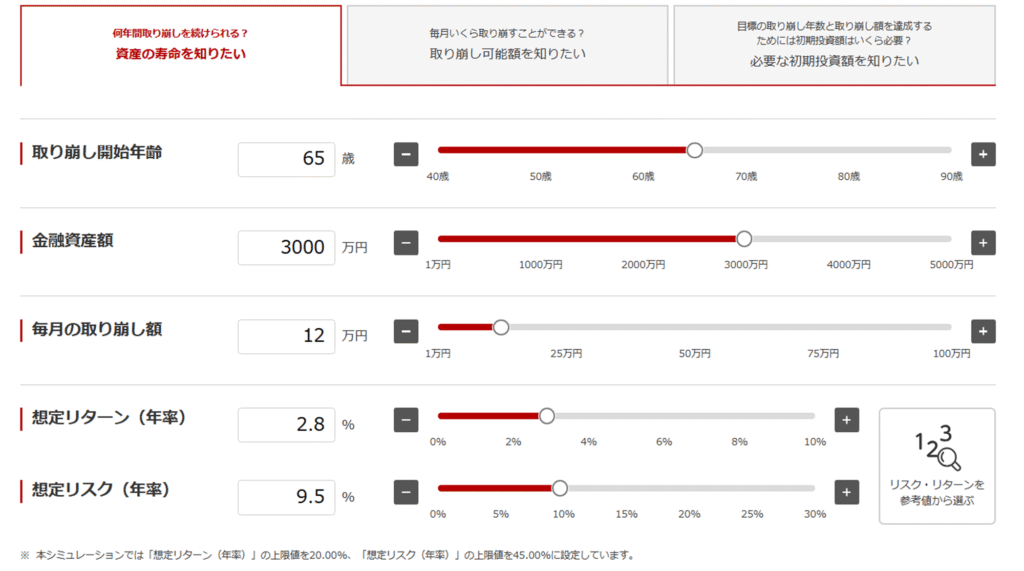

パターン1:リスクの低いグローバル・ソブリン・オープンを選択

・取り崩し開始年齢・資産額・取り崩し額・リターン・リスクを入力。

- 金融資産額に関しては、目標額を入力。

- 取り崩し額は、実際に自分にとって必要となる具体的な金額を入力する。

- ここでは、12万と入力

・計算するをクリック

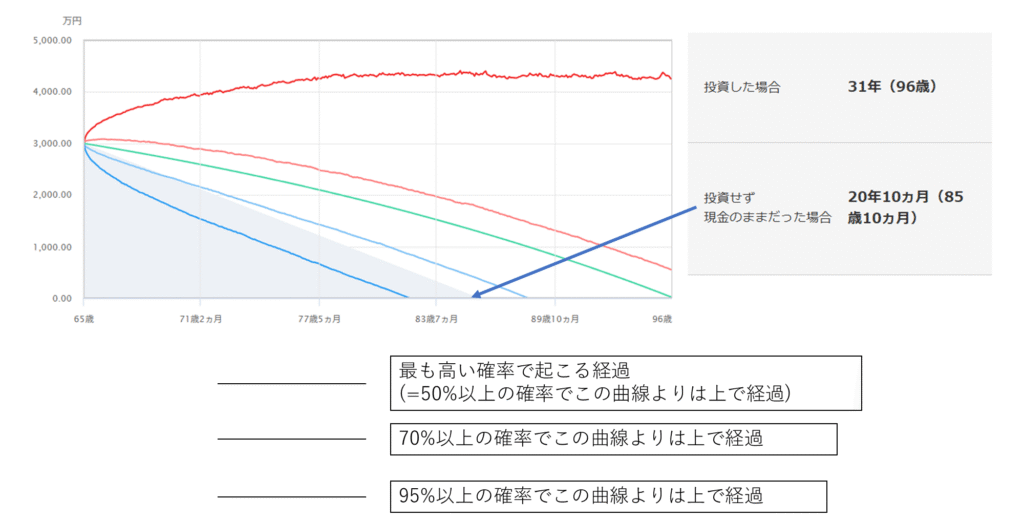

- 最悪のことが起こり続ければ、5%の確率で、82歳で資金がショートする。

そこそこ悪い状況が続けば、30%の確率で87歳で資金がショートする。 - どのシナリオを想定するかは人それぞれ。

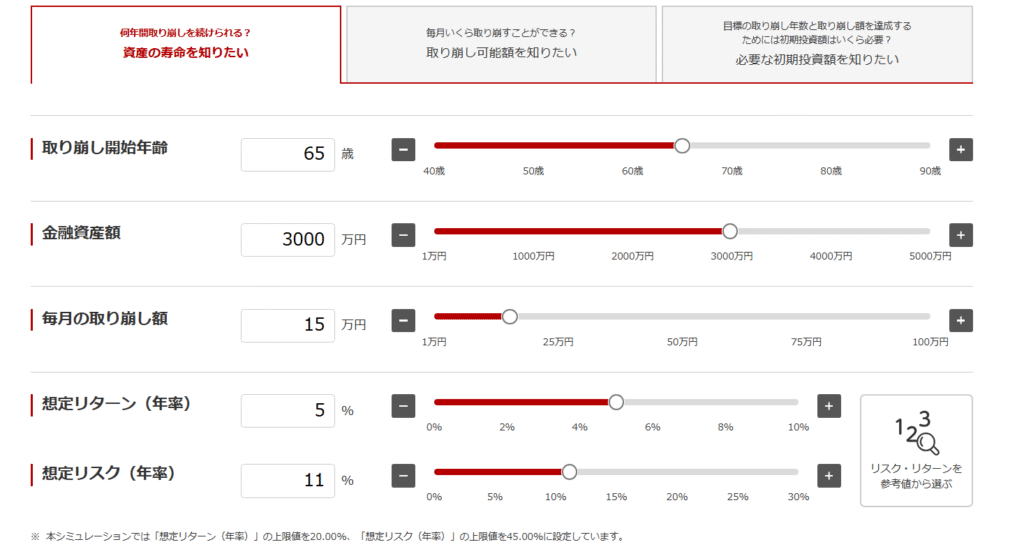

パターン2:比較的リスクとリターンのバランスがいい8資産均等型を選択。

半分が株式なので、リターン 7.62%を5%程度と見積もる。

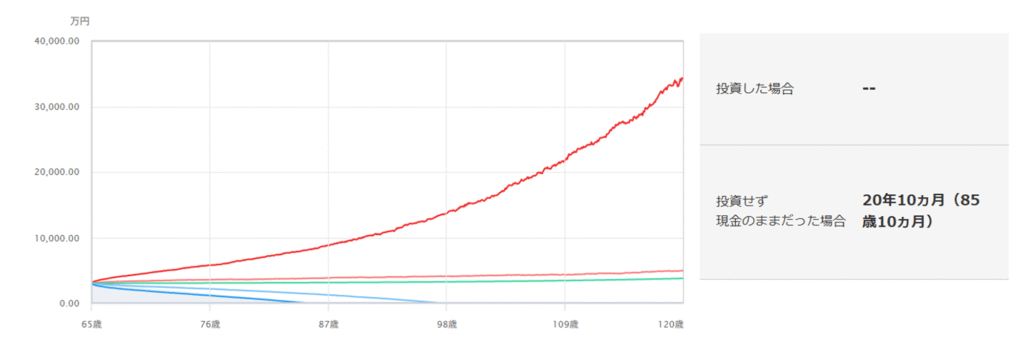

- うまくいったとき(赤線)のせいで、下位5%,30%がみにくくなっていますが、最悪のことが起こり続ければ、5%の確率で、85歳で資金がショートする。そこそこ悪い状況が続けば、30%の確率で97歳で資金がショートする。

・まとめ

- このシミュレーションを使いながら、具体的な60歳、ないし65歳で必要な資金を計算することができる。

- ただ、50歳になると、60歳、65歳時の資金には目途がついてしまっているため、老後に使えるお金がいくらになるのかという視点になるかとは思う。

参考文献:

- Cooley, P. L., Hubbard, C. M., Walz, D. T. “Sustainable Withdrawal Rates.” AFCPE(1999)— 30年・インフレ調整3%は25/75でも成功率100%、4%は50/50で95%などの基礎表。 AFCPE

- Cooley, P. L., Hubbard, C. M., Walz, D. T. “Portfolio Success Rates: Where to Draw the Line.” Journal of Financial Planning(2011)— 成功率の許容水準をどう設定するかの議論。 Financial Planning Association

- MUFG資産形成研究所「モンテカルロ・シミュレーションの前提(分布仮定・試行)」— 家計向けの説明でわかりやすい。 MUFG