はじめに

投資を学んでいると、「ポートフォリオ」と「アセットアロケーション」という2つの言葉に出会います。

私は投資を始めてすぐ「ポートフォリオ」という言葉を知りましたが、15年ほどの時間が経つまで、「アセットアロケーション」という概念は知りませんでした。そのため、「株式のポートフォリオ」だけを意識してずっと投資をしていました。

投資を始めて15年以上たったころ、youtubeのダン高橋氏のコンテンツをみていて、大きな目標を立てたうえで、まずは全体の資産をどの資産クラスにどれくらいの割合で配分するかを決め(アセットアロケーション)、そのあとに、具体的にどの商品をどのくらいの量で持つか(ポートフォリオ)を考えることが、投資をする前提として重要であることを知りました。

また、各資産には大まかにリスク度合いがあり、それを踏まえることも重要なのだと知りました。

この記事では、アセットアロケーションとポートフォリオの違いについてお話ししたいと思います。

アセットアロケーションとは?

投資で最終的に出来上がるのは、ポートフォリオで、具体的に買った金融商品の一覧になります。そのポートフォリオを組むのに必要なのがアセットアロケーションです。

アセットアロケーションとは、「資産クラス(資産の種類)」ごとの投資配分を決める戦略のことで、総資産をどの資産クラス(現金・株・債権・不動産・金・ビットコインなど)にどのような割合で配分するかという大きな設計図ともいえます。この設計図を作るときに、自分はどのような目的で資産を管理・運用するのか(私の場合には老後資金)、その目的のために、リスク・リターンを踏まえてどのような資産クラスにどのくらいの資産を配分するのかを決めます。この時に、各資産のリスクを把握することも重要で、各資産のリスクに応じて配分を調整することにより、自分が想定する総資産のリスクにあうようにしていくことが重要になります。

初期の私の場合、アセットアロケーションということを知りませんでしたが、結果的には、現金少し、残りは全部株式(しかも個別株1~3社程度)というかなりハイリスク・ハイリターンなアセットアロケーションを組んでいたことになります。資産が全部なくなっても何とかなるという極端なリスク許容度の結果ともいえます(100%の下落も許容するという覚悟)。

また、初期の私のように現金と株だけだったとしても、配分する比率によって、資産全体のリスク・リターンを調整することは可能です。

同じ現金と株式を資産として持つにしても、(現金10%+株式90%)と、(現金90%+株式10%)では、資産全体としてリスク・リターンは全然違うので、何をどの比率で持つのかということは非常に重要です。

アセットアロケーションの一例を示すと、

- 現金:10%(無リスク資産)

- 株式:60%(リスク資産)

- 債券:30%(低リスク資産または準無リスク資産)

このようにカテゴリ単位で大まかな配分を決めていきます

(***)内に書いたように、各資産クラスでどの程度のリスクを想定するのかも重要です。

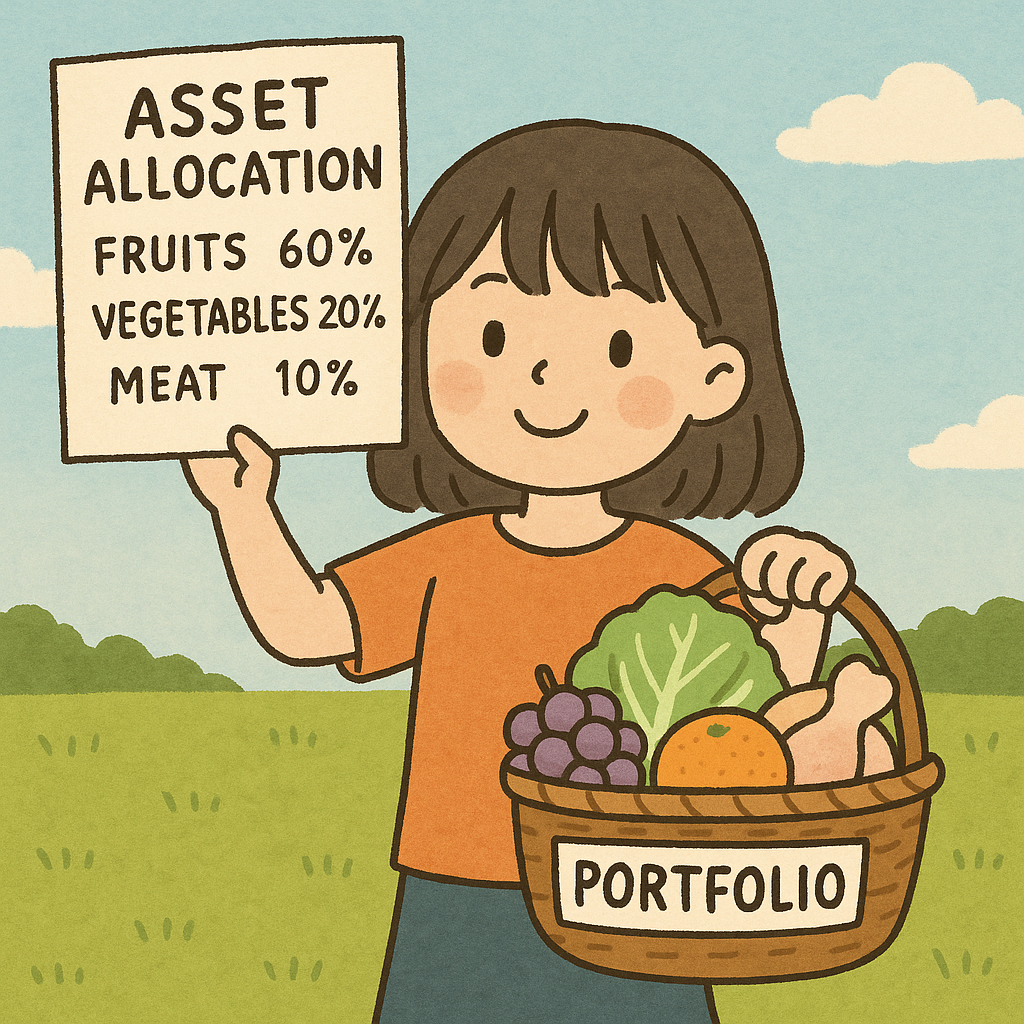

ポートフォリオとは?

株式はハイリスクといっても、同じ株式でも、日経平均に連動するようなETF(=Exchange Traded Fund:上場投資信託)と新興企業の株式ではリスクは変わりますし、国内の債券でも日本国債、電力などの社債(関西電力など)、IT系の企業(ソフトバンクや楽天など)の社債でもリスクは変わります。

同じ株式という資産クラスでも自分がどの程度のリターンとそれに伴うリスクを見込んでいるのかを想定しながら、各資産クラスの構成・具体的な商品の選定を行うことになります。

このような各資産において、想定したリスク・リターンにあった具体的な商品の構成を「ポートフォリオ」といいます。言い換えれば、ポートフォリオとは、具体的に購入した商品の一覧のことになります。

たとえば、先ほどのアセットアロケーションに基づき、実際に以下のような商品を保有していれば、それが「ポートフォリオ」となります:

- 現金:100万円(無リスク資産)

- VT(全世界株式ETF):600万円(リスク資産だが、個別株よりは低リスク)

- 日本国債(3年固定):300万円(ほぼ無リスク資産)

アセットアロケーションは戦略/ポートフォリオはその実行結果と理解すると、両者の違いが明確になります。

ちなみに、専門機関のアセットアロケーションとポートフォリオについての見解も併せて載せておきます。

Investopedia

- Asset Allocation: https://www.investopedia.com/terms/a/assetallocation.asp

- Portfolio: https://www.investopedia.com/terms/p/portfolio.asp

- 概要:

- Asset Allocation: 投資する資産全体のリスクとリターンを調整するための配分戦略。

- Portfolio: 投資家が保有する金融資産の入った箱のようなもの(個々の具体的な銘柄や資産)。

Vanguard|Principles for investing success

- URL:https://investor.vanguard.com/

- 概要:アセットアロケーションを「最も重要な意思決定」とし、それに基づいて具体的な投資先を選ぶ(ポートフォリオを構成)と述べている。

無リスク資産・低リスク資産・リスク資産とは?

アセットアロケーションを決定する要素に重要なリターンとリスクがあります。

投資でいう、リスクとは、日本人が思う危険性ということではなく、その資産の特性や過去の経過から計算される将来の値段の動きの幅のことになります。ちなみに、同じ資産でも1年間のリスクと10年間のリスクは異なります。

参考サイト:

1. 金融庁「投資の基本」

- 「リスクとは、値動きの幅のことを意味します。https://www.fsa.go.jp/policy/nisa2/about/risk.html

引用:「一般的に“リスク”というと“危険”という意味で使われますが、投資の世界で“リスク”というと、“リターンの振れ幅”を意味します。」

2. 日本証券業協会「証券知識普及プロジェクト」

- 「リスクとは何か?」というページで、ボラティリティについて説明。https://www.jsda.or.jp/manabu/qa/risks.html

引用:「投資におけるリスクとは、収益(リターン)の振れ幅を意味します。必ずしも“損をする”ことだけではありません。」

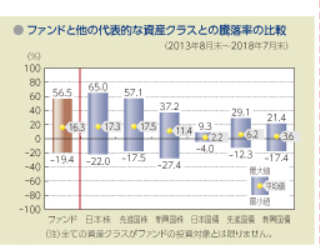

リターンの振れ幅は、ゼロを挟んで、マイナスからプラスの値をとることが多く、基本的にリターンの平均値はプラスにあります。下の図がリターンの範囲と平均値を示していて、グラフの縦方向に長いものがリスクが大きく、短いものがリスクが低いとされます。

参照:三菱UFJ銀行 目論見書の見方・読み方より抜粋 (目論見書の見方・読み方 | 三菱UFJ銀行)

投資では資産を性質によって3つに分類することがあります。

| 区分 | 説明 | 例 |

|---|---|---|

| 無リスク資産 | 元本が保証されており、価格の変動がほぼない資産 | 日本円の普通預金、定期預金、日本国債(短期)など |

| 低リスク資産 | 元本保証はないが、価格変動が小さい傾向の資産 | 高格付け社債、先進国債券、インフラファンドなど |

| リスク資産 | 値動きが大きく、リターンも大きく変動する資産 | 株式、REIT、金、暗号資産など |

アセットアロケーションでは、このリスク区分を理解して、自分の目的とリスク許容度に合ったバランスを取ることが重要です。

運用の実務的な流れ

- 目標設定(例:老後資金、65歳時に、資産2000万円)

- 投資期間の設定(例:45歳なので、65歳まで後20年)

- リスク許容度の確認(どこまでの損失に耐えられるか。例:瞬間的に30%程度の下落までOKで、最終的に5%程度のマイナスになっても仕方ないと思える)

- アセットアロケーションの設定(例:株式60%、債券30%、現金10%)

- ポートフォリオの構築(具体的な商品を選ぶ)

- 定期的なリバランス(配分がずれたら元に戻す調整)

(投資を継続していくと、このリバランスが非常に重要になります。私はきちんとできていないのですが、また、別に説明したいと思っています)

まとめ

「アセットアロケーション」と「ポートフォリオ」の違いを理解することは、投資における基本でありながら非常に重要なポイントだと思います。

この違いを意識せずにポートフォリオにおける銘柄だけを選んでいると、全体のリスクや目標とのズレに気づかず、相場の変動に翻弄されることになりかねません。

感覚的な投資から、戦略的な資産運用へとステップアップするための第一歩として、ぜひこの考え方を取り入れてみてください。