はじめに

全資産の中で現金をどれくらい持つべきかは、アセットアロケーションを設計する上で非常に重要なテーマです。現金は単なる「日常生活費」ではなく、リスク管理やポートフォリオの安定性にも大きく関わってきます。

今回は、私自身の経験を交えつつ整理してみたいと思います。

現金は何のために持つのか

一般的によく言われる現金の役割は大きく4つあるかと思っています。

1 緊急時の準備金

2 短期・中期的に必要なことが確定している資金

3 アセット全体のリスクを抑えるための現金

4 戦略的使用

緊急時の準備金(いわゆる生活防衛資金)

- これは、100万円など具体的な額を決め、失業・病気や天災などの予期せぬ出費のため、投資とは別に預金として確保しておくものです。

- 具体的には、3〜12ヶ月分の”最低限”の生活が営める額を、即時引き出せる現金で保有してこくことが必要かと思います。 用意しておく現金の額は、資産の割合という相対的な比率から計算される額ではなく、生活費の何倍という絶対的な額として計算するのが重要だと思います。投資初期なら、まずこのお金を貯めるのが最優先で、貯めながら投資はするにしても、これが確保されるまでは、経験を積む意味での極少額の売買・積み立てということになるかと思います。

- 何か月分必要かはその人の家族環境・健康状態・雇われか自営か・再就職のし易さ(税理士・看護師など有資格かどうか)などによると思います。再就職のしやすい職種で基本的に健康な人であれば6カ月分もあれば十分かと思いますし、それ加えて独身で実家の両親が健在で頼れるのなら3ヶ月分もいらないかもしれません。

- また、今の生活費ではなく、”最低限の生活が送れる額”の何倍というのが前提だと思っています。私の場合、通常の生活では旅行や外食費などいろいろ使っていますが、今の生活費を基準とするのではなく、浪費を切り落とした最低限の生活費を基準にするのが大事かと思っています。そのために、最低限の生活費を把握するのも重要です。

- このお金が必要になる状況としてイメージする1例としては、健康問題で仕事を辞めなくてはならず、治療も受けなければならないという状況かと思っています。6か月治療してもだめなら、もう駄目だと思いますので、治療・療養期間を6カ月として、その間の最低限の生活費と治療費(高額医療+なんやかんや)を考えると1年分くらい貯めておけば、まぁ、十分かなぁと思っています。(幸い今は親は元気で、何かあれば頼ることはできますが、まぁ数年後にはどうなっているかわからない年代ですので、頼れない前提で計画しています)

短期・中期的に必要なことが確定している資金

- 数ヶ月〜数年先に使う予定のある資金は、預金か元本保証の商品による運用が良いと思っています。教育資金や、住宅・車を所有しているなら、その修繕費・買い替え費などが該当するかと思います。

- 株式の場合はインデックス投資であっても、3ー5年くらいの期間であれば、結構マイナスになっていることもありますので、10年を超えない範囲で使用する、または、あるかないかで人生に大きな影響が出るお金は、現金預金ないし元本保証の商品での運用が良いと思います。

- 私は、本来元本保証が必要な資金について、社債で運用しています。正直、リスクがあるので、お勧めしません。やはり、元本が保証されている普通預金、定期預金、日本国債で運用するのが良いかと思います。 定期預金は満期まで持てば元本は保証されますし、6カ月とかの短い期限で年利1%とかもあるので、自分が口座を持っている銀行でそういうのがあれば利用してみるのもいいと思います。

- 教育資金など、使う時期がはっきりとしているものに関しては、特に満期のある定期預金や債券もありだと思います。日本国債に関しては、3年/5年の固定、10年の変動金利のものがありますが、1年以上保有すれば元本は保証されますので、少なくとも1年は使うことがないのなら、国債もありだと思っています。

アセットのリスクを抑える目的

- 積極的な株式投資をしない(≒売買を繰り返さない)人のアセットは、株と現金のシンプルなもので、株としては、全世界株式か全米(orSP500)連動のファンドかETFが多いのではないかと思います。この時に、株式ポートフォリオの全世界株式や全米(or SP500)連動のファンド(or ETF)は、そのものが広く分散されてはいるものの、株式ポートフォリオとしては1種類しかないという状況になります。そのような場合には、現金と株の比率を調整することでアセット全体のリスク・リターンを調整することになります。

参考記事:アセットアロケーションについて

公式サイト:eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 全世界株式(オール・カントリー:オルカン) - 上記の1.緊急時資金・2.中短期目的の資金は別にしたうえで、若くて健康で仕事も安定しているようなリスクをとれる人なら、株式100%でもいいでしょうし、50歳前後くらいなら、株式50%、現金50%くらいにして、全体の変動を抑えつつ、少しアレンジして現金部分を定期預金や国債に充てるという戦略をとるのもありだと思います。そうすることで、アセット全体のリスクが調整できます。

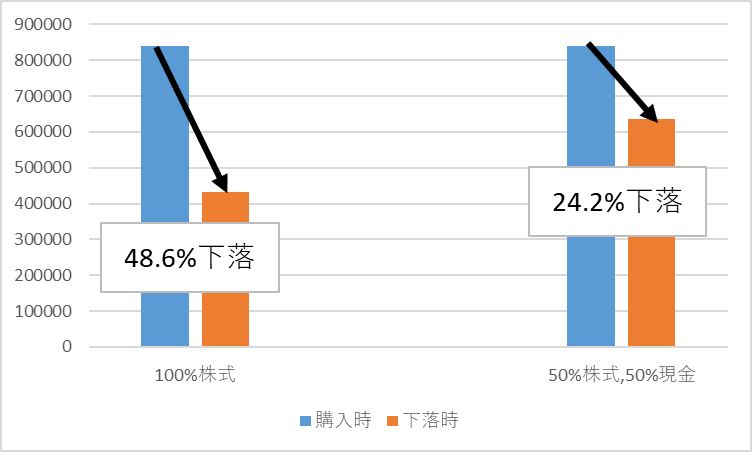

- 例えば、SP500も下落する時には結構落ちて、しかも、為替も関係しますので、それなりにリスクは大きいです。例えば、1ドル140円で、SP500を6000ドルという価格で購入した後に、SP500が40%下落し、為替で20円円高になったとします。つまり、SP500 3600ドル, 1ドル120円です。これを日本円で考えると、840,000円で買った株(or 投資信託)が、432,000円になり、48.6%の下落になります。私としてはこくらいは全然起こりうる暴落だと思っています。 この時、株100%のアセットだと、そのまま全資産48.6%減になりますが、株50%、現金50%のアセットなら、資産は24.3%の減少で済みます。全資産が半分になるか、3/4になるかはかなりダメージが違うと思います。

- ただ、もちろんリスクが減る分、期待リターンも相応に減ることにはなります。

下図:ある株式 6000ドルを1ドル 140円の時に購入したが、その後40%下落し、3600ドルになり、さらに1ドル120円になった場合の、資産100%株式の人と50%株式と50%現金の人の総資産の変化

- このように、全世界株式だけだったとしても、現金の比率を変更することで、資産全体のリスクリターンを調整できます。 この時の現金は、定期預金や国債だけでなく、電力会社やトヨタのような大手の社債でもいいと思います。 外国債券にしてもいいとは思いますが、為替のリスクが加わるので、その辺りはアセットのリスク・リターンをどうしたいのかという視点で判断していけばよいかと思います。

戦略的利用(Tactical / Opportunistic cash)

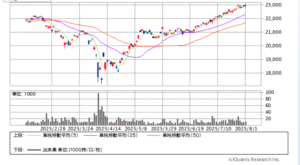

市場の急落時に備えて現金を保持し、投資の好機が訪れたら投入する戦術(「Cash is king」)も存在します。私は、このために1年の積み立てとは別に、短期下落時に買い増す用の現金を一定数確保しています。最近では、2025年4月中頃に、「MAXIS全世界株式(オール・カントリー)上場投信(2559)」を追加購入しています。 SBI証券のホームページからの参照ですが、下の図のそれなりに下落していた頃に追加購入できました。

参考サイト:SBI証券

まとめ

- 現金は単なる生活防衛資金ではなく、リスク緩和と精神的安定の役割も持つ。

- 若い頃や収入が安定している時期は現金比率を低めに、リスク許容度が下がる時期には現金比率を高めにするなど、ライフステージに合わせて柔軟に調整することが重要です。

- 自分の性格や投資目的に合った現金比率を見つけることが、アセットアロケーション成功の鍵となります。