はじめに──投資を迫られる社会

2025年の日本では、iDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)といった制度が広がり、「資産所得倍増計画」というスローガンまで掲げられています。

株式投資をしてきた私にとって、こうした制度は歓迎できる面があります。しかし一方で、社会全体が「投資をしなければ老後に備えられない」という方向に傾いていることに、違和感を覚えます。

果たしてそれが、本当に望ましい社会なのか。むしろ「投資をしなくても安心して暮らせる社会」の方が、健全で穏やかな生活を保障するのではないかと私は考えています。

かつての「投資不要社会」

昭和から平成初期にかけて、日本では投資をしなくても安定した生活が成り立ちました。アラフィフの私の親世代、今の80歳前後までに当てはまる状況だと思います。

- 終身雇用と安定収入:一つの会社で勤め上げることが前提で、年功序列で昇給し、退職金もそれなりの額を受け取っていました。よく知られているように、社会保険料の負担は今よりずっと軽く、可処分所得が多かった時代です。また、いわゆる1985-1995年あたりの好景気からバブル景気を30-40歳代で迎えた世代になります。

- 厚生年金の安心感:老後生活費の7〜8割をカバーでき、貯金や退職金と組み合わせれば十分暮らせました。

- 銀行預金の利息:定期預金なら年5%近い利回りもあり、リスクを取らずとも資産は自然に増えました。私は大学卒業の時に、そのタイミングで渡すために郵便局で定期預金してくれていたのですが、その利率が5%だったのを覚えています。そのころに普通預金の金利は0.01%とかでした。

- ある程度の年齢になってからは、いわゆる失われた30年といわれるデフレ時代になり、収入が増えない年代になっても生活レベルが変化なく、デフレは物が安くお金の価値が高くなる時代のなので、そもそも投資する必要がなかった。

つまり、給与所得+年金+預金の利息だけで、投資に不慣れな人も安心して暮らせる時代だったのです。

投資必須社会の背景

それがいまや、「投資をしなければ不安」という社会に変わっています。その要因は次のとおりです。

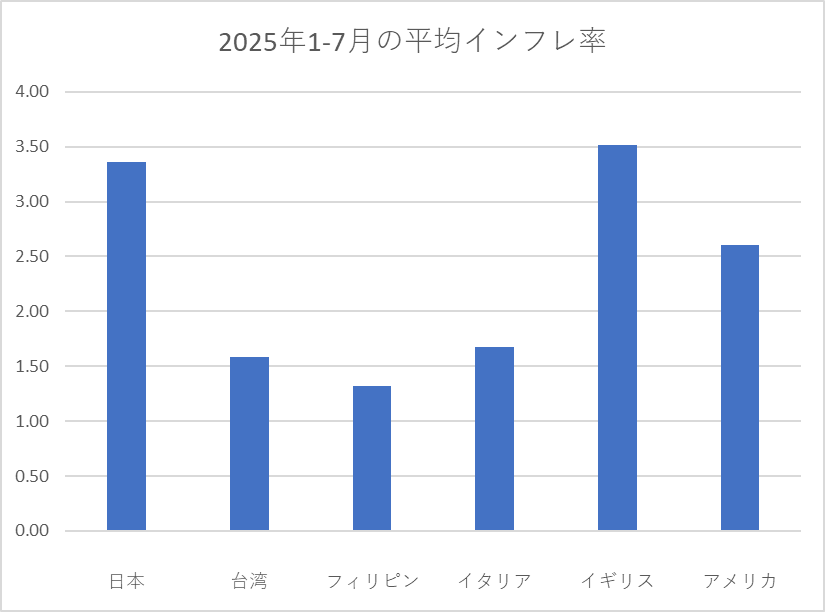

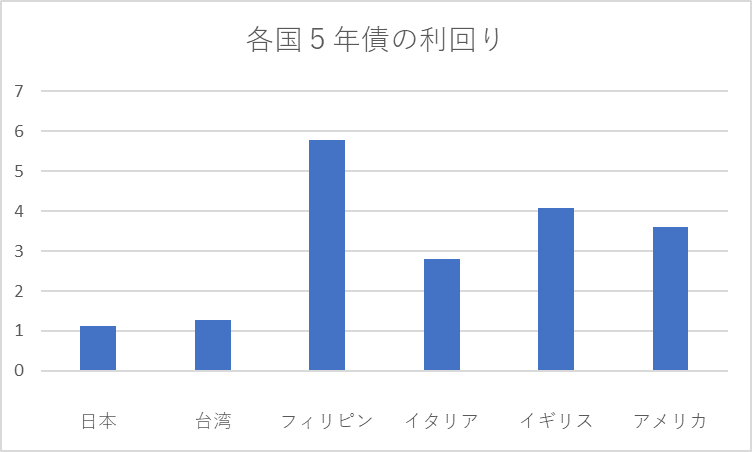

- 低金利の長期化 預金の利息は0.1-0.5%程度。最近はインフレ・国債利回りの上昇を受けて徐々に利息は上がっていますが、それでも2025年9月の段階で、先進国でトップレベルのインフレ状態であることを考えると、相応の利回りとはいえず、預けても増えず、むしろ実質的には目減りします。

2025年1-7月の平均(各国政府発表)

(http://investing.com/, 日本相互証券会社) - 年金制度への不安 少子高齢化により、給付水準は将来さらに低下する見通し。「自助努力せよ」という空気が広がっています。

- 政府の政策的誘導 「貯蓄から投資へ」を掲げ、NISAやiDeCoを拡充。結果として、国民が株式市場へ資金を流し込む仕組みが整えられています。

こうして、国民が自然と「投資をせざるを得ない社会構造」がつくられてきたのです。

誰がリスクを取っているのか?

ここで改めて考えるべきは、社会に存在するリスクを誰が負担しているのかという点です。

現在、日本政府は巨額の国債を抱えています。しかし、その国債の利率は日銀の金融政策によって低く抑えられています。結果として、国債や預金といった「安全資産」では十分な利回りを得られません。

つまり政府は、国債の利払い負担を軽くするために金利を抑え、その代わりに国民が株式やリスク資産に向かわざるを得ない状況を作っているのです。これは「リスクを国民に押し付けている」と言い換えることができます。

もし政府が金利を市場の判断に任せ、適正な水準にしていれば、国民は国債を直接購入したり、国債を投資対象とする銀行に預金するだけで、それなりの利息を受け取れるはずです。この場合、リスクは政府が引き受けることになります。最終的に政府の借金は国民が負担するとはいえ、それは税制や財政のあり方を通じて広く分担される形です。

一方、現在のように「国債利率を抑え、個人に株式投資を促す」構図では、市場リスクを個々人が直接的に背負わされていると言えるでしょう。

投資社会のメリットとデメリット

このようにリスクの所在を整理すると、投資社会の光と影がより鮮明になります。

メリット

- 長期的には株式市場の成長を享受できる可能性がある

- 企業活動と国民生活が近づき、経済への関心が高まる

- 政府の財政負担を軽減できる

デメリット

- 投資リテラシーの差がそのまま生活格差に直結する

- 景気後退や暴落で生活基盤が揺らぐリスクを国民が負う

- 「投資をしない=損をする」という心理的プレッシャーが国民全体にかかる

海外との比較

海外の事例を見ると、リスクを誰が負担しているかが国の制度設計によって大きく異なります。

- 北欧諸国:高税率だが、その分年金や医療など社会保障が厚く、国民は投資をしなくても安心。リスクは政府が大きく引き受けています。ただし、移民の流入により最近この構図に変化が出てきているのも事実。

- アメリカ:公的年金が弱く、個人の401(k)やIRAといった投資が老後生活の柱。医療保険しかり、個人でいろいろと備えるという体制であり、さまざまなリスクは基本的に個人が負担。

- 日本:かつては北欧寄りだったが、近年は「アメリカ型」へとシフトしようとしている。国債利率を抑え、国民に市場リスクを負わせる方向。ただし、医療・介護保険などは過剰な分配を行っている状態は続いているが、この状態の給付を続けられず医療機関の赤字が目立ち、医療崩壊の序章が見え始めている。

理想の社会像──投資は「選択肢」にすぎない

私が理想とするのは、投資が必須ではなく「してもいいし、しなくてもいい」社会です。

- 国債や預金に預けるだけで、ある程度の利息(インフレ相当)が得られる

- 年金制度が最低限の生活を安定的に支える(厚生年金で最低限の生活ができる)

- 投資は余裕資金で行う自己選択であり、やらなくても不利益を被らない。 (投資対象の状況によって老後生活が豊かになったり、脅かされるリスクをとるもとらないも個人の自由)

言い換えれば、リスクある投資を国家が後押する社会ではなく、投資しない自由が保障される社会です。

現実をどう生きるか

とはいえ、現実には「投資を迫られる社会」に私たちは生きています。だからこそ、次の3点が重要になるでしょう。

結局、月並みになってしまいますが、

- 基礎リテラシーを身につける:株式・債券・投信などの基本を学ぶ。

- 生活防衛資金を優先する:まずは生活防衛資金をためつつ、投資目標を設定し、毎月一定額を何に投資するのかしっかりと判断する。

- 長期・分散・積立を守る:老後のための投資は、株式で豊かになるのではなく、堅実な姿勢で積み立てを習慣化して、ゆっくりと望む。おわりに──リスクの押し付け合いを超えて

投資を前提とした社会は、効率的に見えつつも、結局はリスクを誰が負担するかという問題に帰着します。

現在の日本では、国債利率を低く抑えることで、リスクを政府から国民へとシフトさせていると言えるでしょう。

しかし、本当に豊かな社会とは、投資をせずとも安心して暮らせる社会であり、投資はあくまで「選択肢の一つ」にすぎないはずです。

今の政策の延長線上にある未来が果たして望ましいのか。

そして私たちは「投資をしない自由」を取り戻せるのか。

この問いを持ち続けることこそが、これからの時代を生きる私たちに必要なのではないでしょうか。