はじめに

私が投資の勉強をし始めたころに手にしたのは、株の売買方法の本ばかりで、株をどう買って売るのかということばかりに集中していました。

15年くらいそんな売買を続け、投資家として利益を出せるような才能はないことが証明されたころ、私のような多くの一般人にとって、投資は短期勝負で利益を出すものではなく、老後資金のために、インデックスをはじめとしたその人にとって、リスクとリターンのバランスのいいものに長期間積み立てを行うのがもっとも合理的であることを知りました。

投資歴15年で気づいた「本当の目的」──資産形成と老後への備え

老後資金のための具体的な計画を立てるには、実際にいくつの段階でいくら用意する必要があると想定されるのか、その額を用意するためには「どのような資産に、どれだけの割合で投資するか」という資産配分(アセットアロケーション)がとても重要であることを知りました。

さらに、アセットアロケーションを考えるうえでは、自分がどのくらいのリスクに耐えられるか(リスク許容度)も大事な要素だということも学びました。

この記事では、アセットアロケーションの定義、役割、設計の流れに加えて、「リスク許容度とは何か」についても丁寧に解説していきます。

アセットアロケーションとは?

アセットアロケーション(Asset Allocation)は、全資産を異なる資産クラス(株式、債券、現金、不動産、金など)にどのような割合で配分するかを決定する戦略です。

投資の世界では、「最終的なリターンの8割以上はアセットアロケーションによって決まる」と言われるほど、基盤的な要素です。

Determinants of Portfolio Returns – It Depends…

Brinson・Hood・Beebower(1986)の研究。

ポートフォリオのリターン変動の約90%はアセットアロケーションによって説明されるとされており、銘柄選択や市場タイミングよりも支配的な要因であると結論づけられています。

Strategic Asset Allocation

アセットアロケーションが長期リターンを決定する主要因であることは広く実証されていることを示し、最適な長期投資戦略を設計するための枠組みを提示している。

この配分が適切でないと、どんなに良い銘柄を選んでもパフォーマンスが不安定になったり、想定以上の損失を出してしまうリスクがあります。

目標があるから配分が決まる

アセットアロケーションは、人生全体を俯瞰して、何歳まで(何年後まで)に、いくらの金額を準備するかを明確にし、その目標に基づいて、自身のリスク許容度を把握したうえで設計すべきものです。

たとえば:

- 60歳までに3000万円を貯めたい

- 65歳以降は年間200万円の配当収入が欲しい

- 子どもの教育費として10年後に500万円が必要

これらの目標があることで、必要なリターンが見えてきて、それに合ったリスクの取り方が明確になります。

リスク許容度とは何か?

投資におけるリスクとは

投資の世界でいう「リスク」とは、一般的に日本人がイメージする「リスク」=「危険性」ということではなく、将来のリターンが予想通りにならない可能性(不確実性) を指します。

これは統計的には価格変動の幅(ボラティリティ、標準偏差)として表されることが多く、資産クラスごとに大きさが異なります。

具体的には、過去のデータや投資商品の性質などから将来的な値動きの幅が推定され、その幅がリスクとなります。

例えば、

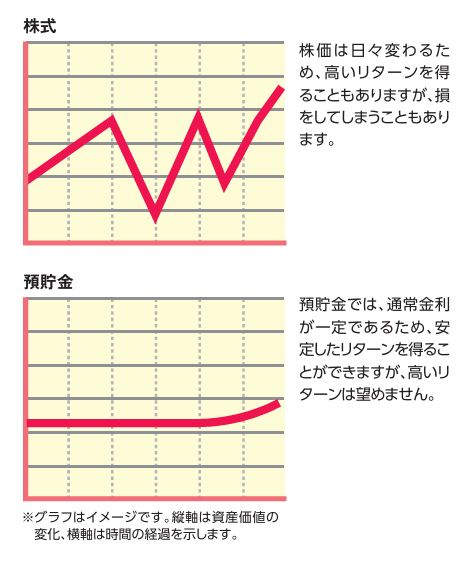

株式:高いリターンが期待できるが、短期的な価格変動が大きい。

債券:リターンは株式より低いが、変動幅は小さい。

不動産やオルタナティブ資産:流動性や市場環境によってリスクが変動する。

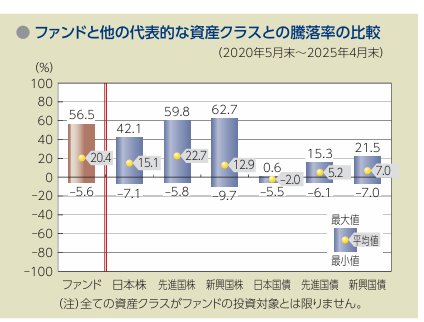

この表は、eMAXIS Slim 全世界株式(オール・カントリー)〈愛称:オルカン〉の投資信託説明書にある図です。

過去5年間の実績をもとに、オルカンは平均20.4%のリターンの代わりに、-5.6%から56.5%までの値を一定の確率でとる可能性があるということになります。

ただ、老後資金のために投資をするのに、過去5年のデータからのリスク評価では短すぎるので、20年とか40年とかの実績で、リスクとリターンを算出して、そのような資産に投資するのかを検討とすることになります。

また、オルカンの場合には、投資商品の性質上将来の値動きに影響を与える要素があり、それらリスク因子も、”リスク”と言われます。

例えば、オルカンの場合には、主なリスク因子という意味でのリスクとして、価格変動リスク・為替リスク・信用リスク・流動性リスク・カントリーリスクがあると示されています。

価格変動リスク

株式の価格は、企業の業績や景気、金融市場の動向などによって日々変動します。ファンドに組み入れられた株式の値下がりは、そのまま基準価額の下落につながります。つまり、株式投資では市場の影響を避けられず、値動きが利益にも損失にも直結するのが特徴です。

為替変動リスク

外貨建ての資産に投資する場合、為替ヘッジを行わないと円と外貨の交換レートの変動が基準価額に影響します。たとえば、ドル建て資産が値上がりしても円高になると円換算では利益が減ることがあります。逆に円安はプラスに働く場合もあり、為替変動は投資成果に大きな影響を与えます。

信用リスク

債券や株式を発行している企業や取引先の財務状況が悪化すると、利息や元本が支払われなかったり、最悪の場合は無価値になる可能性があります。格付けの引き下げや不祥事なども価格下落要因です。つまり、投資対象の「信用力」が失われると、保有資産の価値が大きく毀損するリスクです。

流動性リスク

投資した資産を売りたいときに買い手が少なかったり、市場が機能していなければ、希望する価格で売却できない可能性があります。需要と供給のバランスが崩れると、通常より不利な価格での取引を強いられることがあります。特に市場規模が小さい銘柄や新興国市場では、このリスクが高まります。

カントリーリスク

投資先の国が政治的混乱やクーデター、規制強化、政府の債務不履行などに陥ると、資産の価格や為替に大きな影響が出ます。新興国はこうしたリスクが先進国よりも大きく、価格変動リスクや信用リスク、流動性リスクを一層増幅させます。国単位の要因によって資産価値が揺らぐ点が特徴です。

参考文献

・Markowitz, H. (1952). Portfolio Selection. The Journal of Finance.

(現代ポートフォリオ理論でリスクを分散で管理できると定義)

・金融庁「基礎から学べる投資の基礎知識」(2023)

・オルカン投資信託説明書

リスク許容度とは

リスク許容度とは、「資産が減ったときに、どこまで冷静でいられるか」の度合いを指します。

たとえば、保有資産が一時的に30%下落しても動揺せずにいられる人もいれば、5%の下落で不安になって売ってしまう人もいます。

私は投資を始めてから、「投資で貯えがゼロになっても、働いている限り生活はできる」というある意味リスク許容度マックスみたいな考えで、短期売買をしていました。

今、投資スタイルはすっかり変化し、長期投資のみですが、リスク許容度にはあまり変化がなく、もし、何か資本主義の根幹を揺らすようなことがあって、株が価値ゼロになってもそれはそれで仕方ない。働けるなら働く、働けなくてもどうにかなる。ならなければ、前向きに最期まであがけばいいという、それなりにクレイジーなリスク許容度をしています。

一般的に、リスク許容度は以下の3つの要素から決まるといわれます。

- 心理的要因(感情):価格の変動に対して、どれくらいストレスを感じるか。

- 経済的要因(余裕度):収入や貯蓄がどの程度あり、一時的な損失に耐えられるか。

- 経験的要因(知識と経験):投資経験が豊富な人ほど、大きな変動にも冷静でいられる傾向があります。

このリスク許容度を把握せずに高リスクな商品に偏った配分をしてしまうと、暴落時にパニックになって売却してしまい、長期的な成果を損なう原因となります。

Rahman, M., Albaity, M., Baigh, T. A., & Masud, M. A. K. (2023). Determinants of financial risk tolerance: An analysis of psychological factors. Journal of Risk and Financial Management, 16(2), 74.

金融リスク許容度は単に年齢や収入といった客観的要因だけでなく、心理的傾向や文化的背景によっても大きく左右される。とりわけ「信頼の傾向」が最も強い関連を示された。

Hemrajani, P., Rajni, & Dhiman, R. (2024). Retail investors’ financial risk tolerance and risk-taking behaviour: The role of psychological factors. FIIB Business Review, 13(1), 87–105.

金融リスク許容度は、年齢や収入などの伝統的要因だけではなく、心理的特性(感情知能・衝動性)によって強く左右される。

感情を理解しコントロールできる投資家はリスクを取れる一方、衝動性が高い投資家は短期的・感情的にリスクを取る傾向がある。

アセットアロケーション設計のステップ

- 目標の明確化:投資をする目標の明確化。その目標のための投資期間・目標額を設定。

(目標:投資で富豪になるとか、老後資金のためとか)

国が滅んでも大学は残る──ハーバード大学基金に学ぶ長期投資の極意 - リスク許容度の確認:どの程度の価格変動に耐えられるか

(例:30%の下落でも冷静でいられるか) - 運用期間の見積もり:何年保有できるのか

(長期か永遠か。老後資金のためなら、ひとまず20年など一定期間ではあるが、富豪になるためなら一生投資をし続けることになる。) - 資産クラスの配分決定:成長重視なら株式中心、安全重視なら債券や現金を厚めになど、具体的なアセットアロケーションの設定。

- アセットアロケーションに沿った投資を行うために、様々な資産クラスごとにポートフォリオを組み、金融商品を購入していく。

ポートフォリオとアセットアロケーションの違いを理解する – アラフィフ、老後を見据えて暮らしとお金を模索中 - リバランスの実施:定期的に配分を見直して、当初の比率に戻す。

まとめ

アセットアロケーションとは、資産をどこに・どれだけ投じるかという単純な話ではなく、「目標に向けて資産をどう使っていくか」の設計図そのものです。

資産運用で成果を出すには、個別の銘柄選びよりも、まずこの全体戦略を練ることが肝心です。

そしてその土台には、「自分はどれだけのリスクを取れるか(リスク許容度)」という、非常に個人的な要素の理解が不可欠です。